-

中美贸易战对行业冲击是普遍关注的问题, 本文选取2016年8月—2019年10月的上证行业指数, 构建了格兰杰因果关系网络, 然后结合事件分析法对风险传播模型的参数进行估计, 最后利用蒙特卡罗算法模拟行业受到贸易战冲击后金融风险传播情况, 并计算贸易战发生前后的上证股市金融网络风险传播的基本再生数. 研究发现: 第一, 贸易战明显改变了上证行业关系结构, 行业指数之间联系变得更为紧密; 第二, 贸易战发生初期, 受美国加征关税影响, 上证股市感染节点数量迅速增加, 并且感染规模会在第10—15个交易日内达到峰值, 感染节点数量大约在第25个交易日后开始趋于平缓, 市场逐渐恢复; 第三, 基本再生数计算结果表明, 上证股市在贸易战发生初期金融风险传播较快, 上证股市容易产生“同涨同跌”的现象.

The impact of the China-US trade war on the industry is a common concern. Industries in the stock market have a high degree of correlation that the drastic fluctuation of stock prices of one industry may cause related industry stock price fluctuating, and even may influence the whole financial market through chain reaction. Therefore, it is helpful for us to understand the impact of the China-Us trade war on Shanghai stock market and the internal relations among the different industry sectors by analyzing how the financial shock spreads in the stock market. However, there are still several essential problems to be solved. First, previous work mainly employed the mean field theory to study the diffusion of financial crisis in the stock market. Although this method can reflect the diffusion of financial crisis in the stock market as a whole, it is not accurate enough to explain the relationship among industry sectors. Second, the previous work mainly used numerical simulations to study the dynamic properties of the spread model, thus there is necessity to demonstrate whether numerical simulations can reflect the real situation of stock market. To solve these two problems, this paper proposes a method combining parameter estimation techniques and the Monte Carlo simulation algorithm based on the disease spreading model. By using this method, we select the Shanghai stock exchange industry indexes from 2016 to 2019, construct the Granger causality network, estimate the parameters of the risk spreading model using the event study methodology, and finally simulate the diffusion of financial shocks. The results show that: firstly, the trade war has significantly changed the structure of Shanghai stock exchange industries, and industry indexes have become more closely related. Secondly, after the trade war, the financial shock will cause the number of infected nodes in Shanghai stock market increasing rapidly in the initial stage, and the scale of infection will reach the peak within the 10th to 15th trading days. The number of susceptible infections begins to slow down on about the 25th trading day, which means that the infection caused by financial shock has ended and the market is gradually recovering. Thirdly, the calculation results of the basic regeneration number show that the risk caused by financial shock is easy to spread in the Shanghai stock market after the trade war, and the phenomenon of "simultaneously rise and fall" of Shanghai stock market easily emerges. [1] Fenn D J, Porter M A, Williams S, Mcdonald M, Johnson N F, Jones N S 2011 Phys. Rev. E 84 026109

[2] 韩华, 吴翎燕, 宋宁宁 2014 物理学报 63 138901

Google Scholar

Google Scholar

Han H, Wu L Y, Song N N 2014 Acta Phys. Sin. 63 138901

Google Scholar

[3] 于恩峰 2019 中国证券期货 03 9

Google Scholar

Yu E F 2019 Securities & Futures of China 03 9

Google Scholar

[4] 高湘昀, 安海忠, 方伟 2012 物理学报 61 098902

Google Scholar

Gao X Y, An H Z, Fang W 2012 Acta Phys. Sin. 61 098902

Google Scholar

[5] Buccheri G, Marmi S, Mantegna R N 2013 Phys. Rev. E 88 012806

Google Scholar

[6] Kazemilari M, Djauhari M A 2015 Physica A 429 62

Google Scholar

[7] 邱路, 贾天明, 杨会杰 2016 物理学报 65 198901

Google Scholar

Qiu L, Jia T M, Yang H J 2016 Acta Phys. Sin. 65 198901

Google Scholar

[8] Landesberger T, Diel S, Bremm S, Fellner D 2015 Information Visualization 14 93

Google Scholar

[9] Liu C, Arunkumar N 2019 Cluster Computing 22 4307

Google Scholar

[10] Gong C, Tang P, Wang Y 2019 Physica A 535 122351

Google Scholar

[11] Wang H, Li S 2020 Physica A 541 123325

Google Scholar

[12] Blinowska K, Ku R, Kamiński M 2004 Phys. Rev. E 22 050902

[13] Výrost T, Štefan L, Baumöh E 2015 Physica A 427 262

Google Scholar

[14] Zhang L, Zhong G, Wu Y 2010 J. Biomed. Sci. Eng. 3 848

Google Scholar

[15] Xun W, Wang X Y, Liu X Z 2015 Chin. Phys. B 5 163

Google Scholar

[16] Kempe D, Jon K, éva T 2003 Proceedings of the Ninth ACM SIGKDD International Conference on Knowledge Discovery and Data Mining Washington, USA, August 24−27, 2003 p137

[17] Liu Q M, Deng C S, Sun M C 2014 Physica A 410 79

Google Scholar

[18] Liu Q M, Li B C, Sun M C 2017 Math. Prob. Eng. 2017 6376502

Google Scholar

[19] Chen L J, Sun J T 2014 Physica A 410 196

Google Scholar

[20] 靳祯, 孙桂全, 刘茂省 2014 网络传染病动力学建模与分析 (第一版) (北京: 科学出版社) 第179−184页

Jin Z, Sun G Q, Liu M S 2014 Dynamic Modeling and Analysis of Betwork Infectious Diseases (1st Ed.) (Beijing: Science Press) pp179−184 (in Chinese)

[21] 胡志浩, 李晓花 2017 财贸经济 38 101

Hu Z H, Li X H 2017 Finance & Trade Economics 38 101

[22] Youssef M, Scoglio C 2011 J. Theor. Biol. 283 136

Google Scholar

[23] 崔玉美, 陈姗姗, 傅新楚 2017 复杂系统与复杂性科学 14 14

Google Scholar

Cui Y M, Chen S S, Fu X C 2017 Complex Syst. Complexity Sci. 14 14

Google Scholar

[24] Tanimoto S 2011 Computer Science 1103 1680

[25] Wang S S, Xu K, Zhang H 2019 Pacific-Basin Finance Journal 57 101174

Google Scholar

[26] Zhu L, Li H M, Zheng D Z 2020 The Chinese Economy 53 246

Google Scholar

-

图 1 上证股市格兰杰因果网络图 (a)贸易战开始前网络; (b)贸易战开始后网络

Fig. 1. Granger causality network of Shanghai Stock Market: (a) Before trade war; (b) after trade war

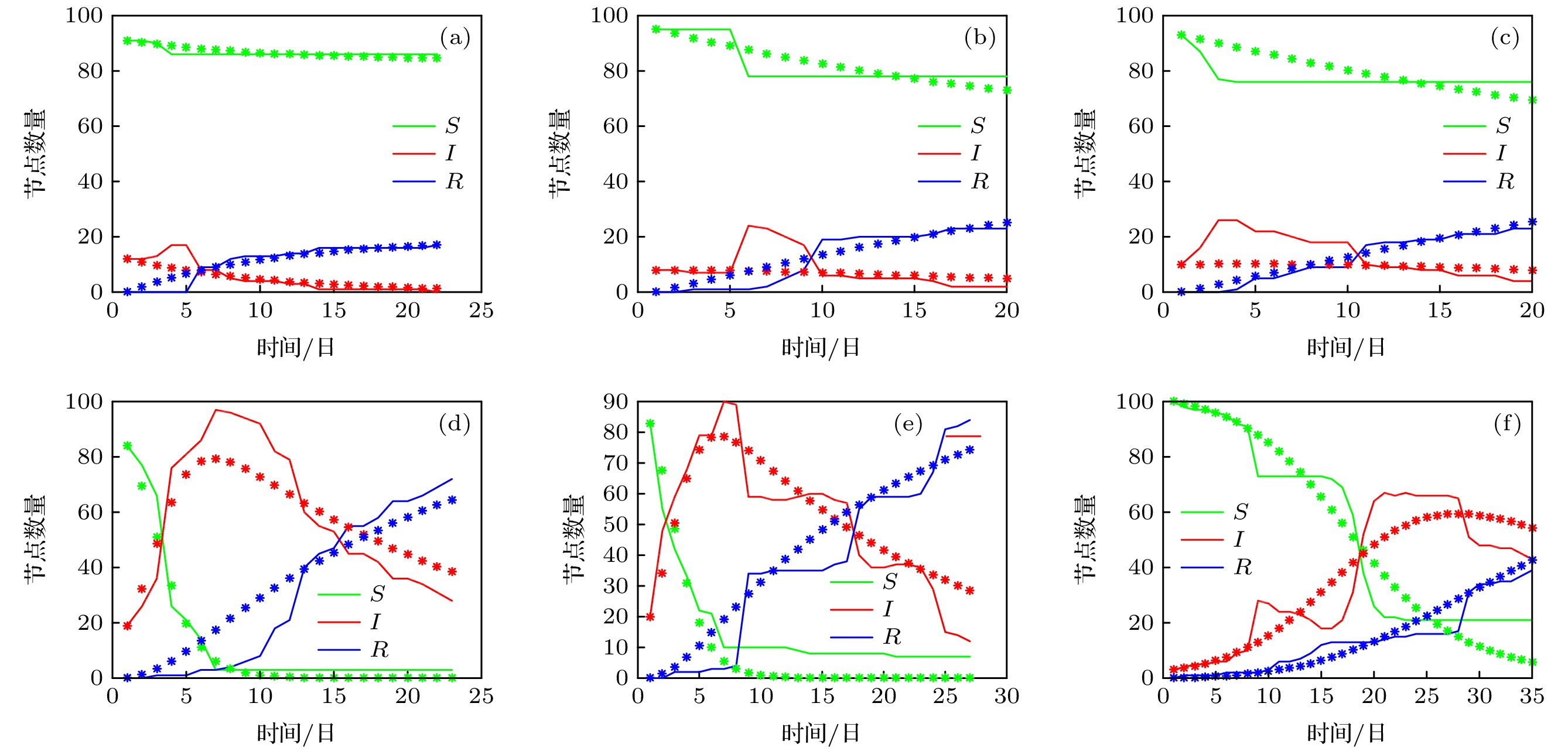

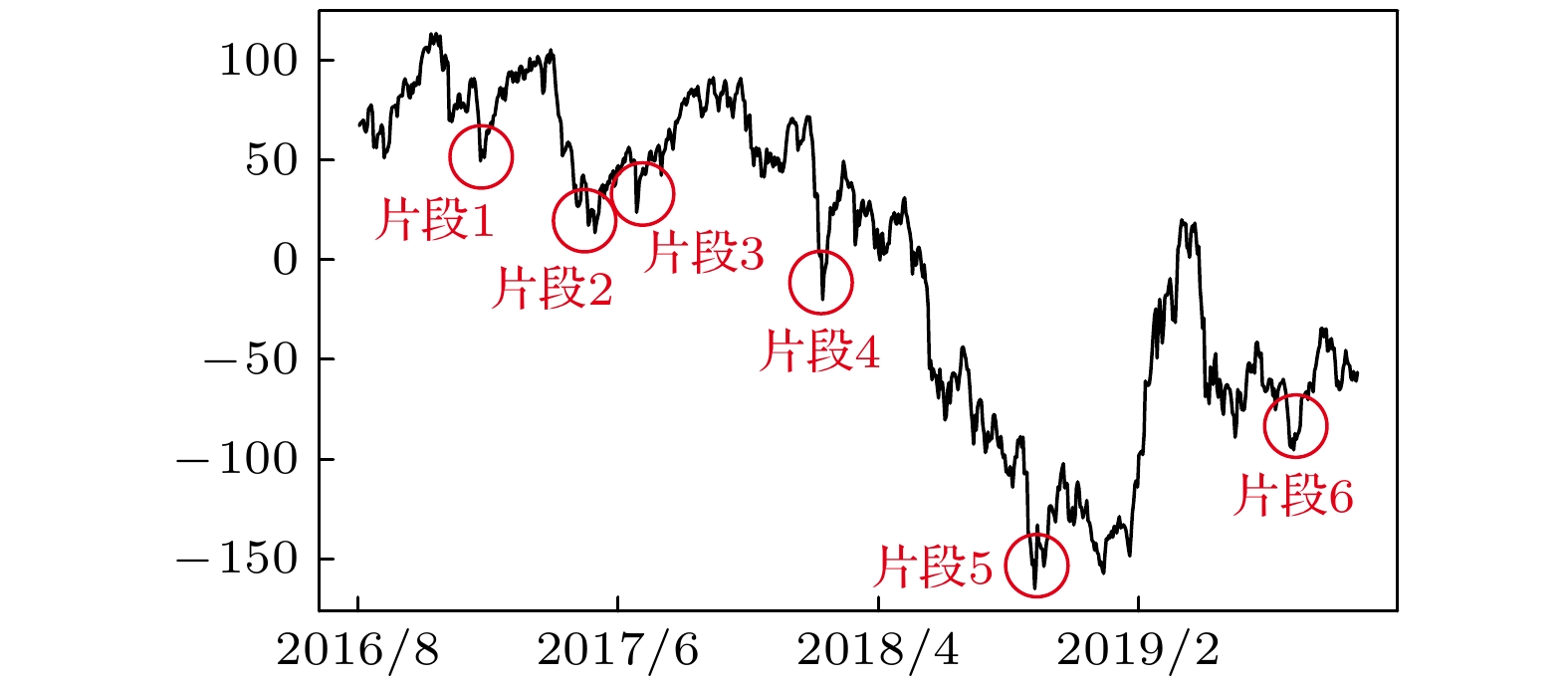

图 3 参数拟合 (a)片段1拟合图; (b)片段2拟合图; (c)片段3拟合图; (d)片段4拟合图; (e)片段5拟合图; (f)片段6拟合图. 其中实线表示实际曲线, 星号表示拟合曲线

Fig. 3. Parameter fitting: (a) Segment 1 fitting plot; (b) segment 2 fitting plot; (c) segment 3 fitting plot; (d) segment 4 fitting plot; (e) segment 5 fitting plot; (f) segment 6 fitting plot. Solid line represents actual curve, asterisk represents fitting curve.

图 4 有向网络下的模拟传染扩散 (a), (d)贸易战发生前后生物医药类行业为传染源的扩散图; (b), (e)贸易战发生前后家机械设备类业为传染源的扩散图; (c), (f)贸易战发生前后钢铁和工业金属行业为传染源的扩散图

Fig. 4. Simulation of contagion diffusion in directed networks: (a), (d) Diffusion charts of biomedicine before and after the trade war; (b), (e) diffusion charts of mechanical equipment industry before and after the trade war; (c), (f) diffusion charts of steel and industrial metal industries before and after the trade war

表 1 网络拓扑结构指标

Table 1. Network topology index

边数 平均度 网络直径 网络密度 平均路径长度 贸易战

开始前674 6.544 6 0.064 2.56 贸易战

开始后1500 14.563 4 0.143 1.97  下载: 导出CSV

下载: 导出CSV

表 2 SIR状态划分表汇总

Table 2. Summary table of SIR status

时间/日 片段1 片段2 片段3 S I R S I R S I R 1 91 12 0 95 8 0 93 10 0 2 91 12 0 95 8 0 87 16 0 3 90 13 0 95 7 1 77 26 0 4 86 17 0 95 7 1 76 26 1 5 86 17 0 95 7 1 76 22 5 6 86 8 9 78 24 1 76 22 5 7 86 8 9 78 23 2 76 20 7 8 86 5 12 78 20 5 76 18 9 9 86 4 13 78 17 8 76 18 9 10 86 4 13 78 6 19 76 18 9 11 86 4 13 78 6 19 76 10 17 12 86 3 14 78 5 20 76 9 18 13 86 3 14 78 5 20 76 9 18 14 86 1 16 78 5 20 76 8 19 15 86 1 16 78 5 20 76 8 19 16 86 1 16 78 4 21 76 6 21 17 86 1 16 78 2 23 76 6 21 18 86 1 16 78 2 23 76 6 21 19 86 1 16 78 2 23 76 4 23 20 86 1 16 78 2 23 76 4 23 21 86 1 16 22 86 0 17 时间/日 片段4 片段5 片段6 S I R S I R S I R 1 84 19 0 83 20 0 100 3 0 2 77 26 0 55 48 0 98 4 1 3 66 36 1 42 59 2 97 5 1 4 26 76 1 33 68 2 97 5 1 5 21 81 1 22 79 2 96 6 1 6 14 86 3 21 79 3 95 6 2 7 3 97 3 10 90 3 92 9 2 8 3 96 4 10 89 4 91 10 2 9 3 94 6 10 59 34 73 28 2 10 3 92 8 10 59 34 73 27 3 11 3 82 18 10 58 35 73 24 6 12 3 79 21 10 58 35 73 24 6 13 3 60 40 9 59 35 73 23 7 14 3 55 45 8 60 35 73 21 9 15 3 53 47 8 60 35 73 18 12 16 3 45 55 8 58 37 72 18 13 17 3 45 55 8 57 38 69 21 13 18 3 42 58 8 40 55 59 31 13

下载: 导出CSV

表 2 (续) SIR状态划分表汇总

Table 2 (续). Summary table of SIR status

时间/日 片段4 片段5 片段6 S I R S I R S I R 19 3 36 64 8 36 59 38 52 13 20 3 36 64 8 36 59 26 64 13 21 3 34 66 7 37 59 22 67 14 22 3 31 69 7 37 59 22 66 15 23 3 28 72 7 36 60 21 67 15 24 7 29 67 21 66 16 25 7 15 81 21 66 16 26 7 14 82 21 66 16 27 7 12 84 21 66 16 28 21 65 17 29 21 51 31 30 21 48 34 31 21 47 35 32 21 47 35 33 21 45 37 34 21 43 39

下载: 导出CSV

表 3 上证股市传染基本再生数

Table 3. The basic recurrence number of contagion in Shanghai Stock Market

$\langle kl\rangle$ $\langle k\rangle$ $\hat{\bar{\lambda}}$ $\hat{\bar{\mu}}$ $R_0$ 贸易战开始前 67.2913 6.5437 0.0230 0.1677 1.4104 贸易战开始后 290.1359 14.5631 0.0415 0.0479 17.2608

下载: 导出CSV

-

[1] Fenn D J, Porter M A, Williams S, Mcdonald M, Johnson N F, Jones N S 2011 Phys. Rev. E 84 026109

[2] 韩华, 吴翎燕, 宋宁宁 2014 物理学报 63 138901

Google Scholar

Han H, Wu L Y, Song N N 2014 Acta Phys. Sin. 63 138901

Google Scholar

[3] 于恩峰 2019 中国证券期货 03 9

Google Scholar

Yu E F 2019 Securities & Futures of China 03 9

Google Scholar

[4] 高湘昀, 安海忠, 方伟 2012 物理学报 61 098902

Google Scholar

Gao X Y, An H Z, Fang W 2012 Acta Phys. Sin. 61 098902

Google Scholar

[5] Buccheri G, Marmi S, Mantegna R N 2013 Phys. Rev. E 88 012806

Google Scholar

[6] Kazemilari M, Djauhari M A 2015 Physica A 429 62

Google Scholar

[7] 邱路, 贾天明, 杨会杰 2016 物理学报 65 198901

Google Scholar

Qiu L, Jia T M, Yang H J 2016 Acta Phys. Sin. 65 198901

Google Scholar

[8] Landesberger T, Diel S, Bremm S, Fellner D 2015 Information Visualization 14 93

Google Scholar

[9] Liu C, Arunkumar N 2019 Cluster Computing 22 4307

Google Scholar

[10] Gong C, Tang P, Wang Y 2019 Physica A 535 122351

Google Scholar

[11] Wang H, Li S 2020 Physica A 541 123325

Google Scholar

[12] Blinowska K, Ku R, Kamiński M 2004 Phys. Rev. E 22 050902

[13] Výrost T, Štefan L, Baumöh E 2015 Physica A 427 262

Google Scholar

[14] Zhang L, Zhong G, Wu Y 2010 J. Biomed. Sci. Eng. 3 848

Google Scholar

[15] Xun W, Wang X Y, Liu X Z 2015 Chin. Phys. B 5 163

Google Scholar

[16] Kempe D, Jon K, éva T 2003 Proceedings of the Ninth ACM SIGKDD International Conference on Knowledge Discovery and Data Mining Washington, USA, August 24−27, 2003 p137

[17] Liu Q M, Deng C S, Sun M C 2014 Physica A 410 79

Google Scholar

[18] Liu Q M, Li B C, Sun M C 2017 Math. Prob. Eng. 2017 6376502

Google Scholar

[19] Chen L J, Sun J T 2014 Physica A 410 196

Google Scholar

[20] 靳祯, 孙桂全, 刘茂省 2014 网络传染病动力学建模与分析 (第一版) (北京: 科学出版社) 第179−184页

Jin Z, Sun G Q, Liu M S 2014 Dynamic Modeling and Analysis of Betwork Infectious Diseases (1st Ed.) (Beijing: Science Press) pp179−184 (in Chinese)

[21] 胡志浩, 李晓花 2017 财贸经济 38 101

Hu Z H, Li X H 2017 Finance & Trade Economics 38 101

[22] Youssef M, Scoglio C 2011 J. Theor. Biol. 283 136

Google Scholar

[23] 崔玉美, 陈姗姗, 傅新楚 2017 复杂系统与复杂性科学 14 14

Google Scholar

Cui Y M, Chen S S, Fu X C 2017 Complex Syst. Complexity Sci. 14 14

Google Scholar

[24] Tanimoto S 2011 Computer Science 1103 1680

[25] Wang S S, Xu K, Zhang H 2019 Pacific-Basin Finance Journal 57 101174

Google Scholar

[26] Zhu L, Li H M, Zheng D Z 2020 The Chinese Economy 53 246

Google Scholar

下载:

下载:

计量

- 文章访问数: 8135

- PDF下载量: 120

- 被引次数: 0